报税季必读|省税秘诀:合理选择加密资产成本基础!

1.什么是成本基础 成本基础是指您购买加密资产时支付的原始价格以及相关费用。换句话说,它代表了您为获得这些加密资产所付出的实际成本。美国加密资产投资者需要缴纳的联邦税主要有两种:所得税与资本利得税。其中,在计算资本利得税时,了解并准确计算成本基础是至关重要的。 当您卖出加密资产时,您需要缴纳的资本利得税往往取决于资产的“资本利得”。您的资本利得=出售价格-成本基础。如果您只拥有且只售出一个比特币时,计算十分清晰。但…

1.什么是成本基础

成本基础是指您购买加密资产时支付的原始价格以及相关费用。换句话说,它代表了您为获得这些加密资产所付出的实际成本。美国加密资产投资者需要缴纳的联邦税主要有两种:所得税与资本利得税。其中,在计算资本利得税时,了解并准确计算成本基础是至关重要的。

当您卖出加密资产时,您需要缴纳的资本利得税往往取决于资产的“资本利得”。您的资本利得=出售价格-成本基础。如果您只拥有且只售出一个比特币时,计算十分清晰。但当您拥有多个比特币(或其他加密资产)但仅出售其中一部分时,成本收益的计算方式会因不同的方法而产生差异。如果没有选择合适的方法计算成本基础,您可能会缴纳不必要的税款,而了解不同的成本计算方法则可以帮助您在合法范围内优化税务,立省大笔税款!

2.常见的成本基础计算方法

2.1具体标识法(Specific Identification, Spec-ID)

具体标识法允许您指定具体出售的加密资产。例如,您先以30000美元的价格购买了1个比特币,后又以50000美元的价格购买了第2个。如果您现在选择出售1个比特币,您可以任意选择一个用作您此次交易的成本基础。

优点:由于此方法考虑了所售商品的具体购买价格,可以进行准确的成本基础计算。这对于希望根据成本基础和持有期限仔细选择出售哪些单位以优化税务结果的投资者来说,这尤其有帮助。同时,这种方法也最能经受税务机关的审查。

缺点:每笔加密资产交易都必须仔细记录,包括购买价格、日期和相关成本。与其他方法相比,即使它提供了最高水平的准确性,但执行起来也可能更加困难和耗时,尤其是对于交易频繁的投资者来说。

2.2先进先出法(FIFO, First In First Out)

先进先出法设定最先购买的资产是您最先出售的资产。例如,您先以30000美元的价格购买了1个比特币,后又以50000美元的价格购买了第2个。如果您现在选择出售1个比特币,将自动使用您最开始购买的比特币价格(即30000美元)作为成本基础。

优点:这种成本基础计算方法简单易懂,它模拟了自然的库存流转方式,先购买的资产先出售,符合大多数人的逻辑。同时,也符合默认的税务规定:对于不采用具体标识法的投资者,FIFO通常是美国国税局允许的默认方法。

缺点:采用FIFO可能会导致较高的资本利得税。因为最早购买的资产通常价格较低,按照FIFO法出售时,可能会产生较大的资本利得,导致较高的税务负担。

2.3后进先出法(LIFO, Last In First Out)

后进先出法与先进先出法相反,后进后出设定为您最后购买的资产是您出售的第一个资产。例如,您先以30000美元的价格购买了1个比特币,后又以50000美元的价格购买了第2个。如果您现在选择出售1个比特币,将自动使用您最后购买的比特币价格(即50000美元)作为成本基础。

优点:在某些情况下,后进先出的方法可能是有益的,特别是当加密资产价值上涨时。投资者可以通过首先出售最近收购的资产来减少资本利得,进而减少纳税义务。然而,如果最近收购的资产的成本基础低于旧资产,后进先出也可能导致更高的税收。

缺点:虽然LIFO可能具有避税效果,但较少用于确定加密资产税负。因为根据LIFO计算成本基础较为复杂,需要更详尽的记录,并审慎考虑资产持有时间。例如,在LIFO计算方法下,虽然您的应税收益降低了,但由于售出的是您最后购买的资产,可能适用税率更高的短期资本利得税,这反而可能导致您的最终纳税额升高。

2.4 最高进先出法(HIFO, Highest In First Out)

最高进先出法设定为您购买的最昂贵的资产是您出售的第一个资产。例如,您先以30000美元的价格购买了1个比特币,又以60000美元的价格购买了第2个,再以50000美元的价格购买了第3个比特币。如果您现在选择出售一个比特币,将自动使用您最高购买价格(即60000美元)作为成本基础。

优点:HIFO方法允许您首先出售成本较高的资产,这样能大幅降低您的资本利得,从而有效降低纳税额。如果您购买了大量加密资产且资产价格大幅上涨,HIFO方法能够帮助您降低整体税务负担。

缺点:对于企业投资者来说,采用HIFO方法可能导致税后利润减少,从而影响公司的财务表现。这会导致企业对一些关注账面利润的投资者或贷方的吸引力下降。同时,根据美国国税局最新法规,HIFO必须在交易前预先选择,且不能追溯应用。由于加密资产价值的波动性,这种方法将为纳税义务带来不确定性。

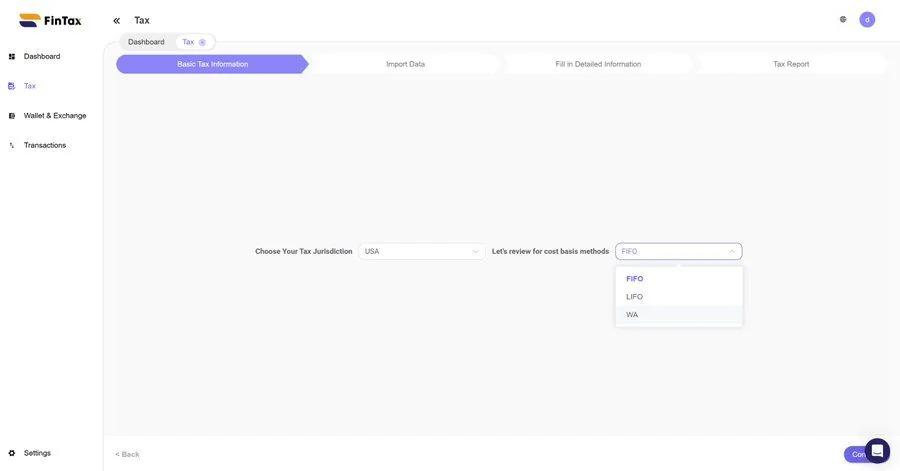

3. 如何选择合适的成本基础计算方法

总体而言,根据您的投资策略、交易频率以及税务目标,不同的成本基础计算方法可能会带来不同的税务影响。具体标识法(Spec-ID)提供了最大的灵活性和准确性,但需要细致的记录管理。先进先出法(FIFO)简单直观,适合不追求复杂税务优化的投资者,但投资者可能需支付更多税费。后进先出法(LIFO)和最高进先出法(HIFO)则适合那些在价格上涨时希望减少资本利得税的投资者,但由于资本利得税的税率规则与加密资产价值的波动,这两种方法也不一定是最合适的选择。

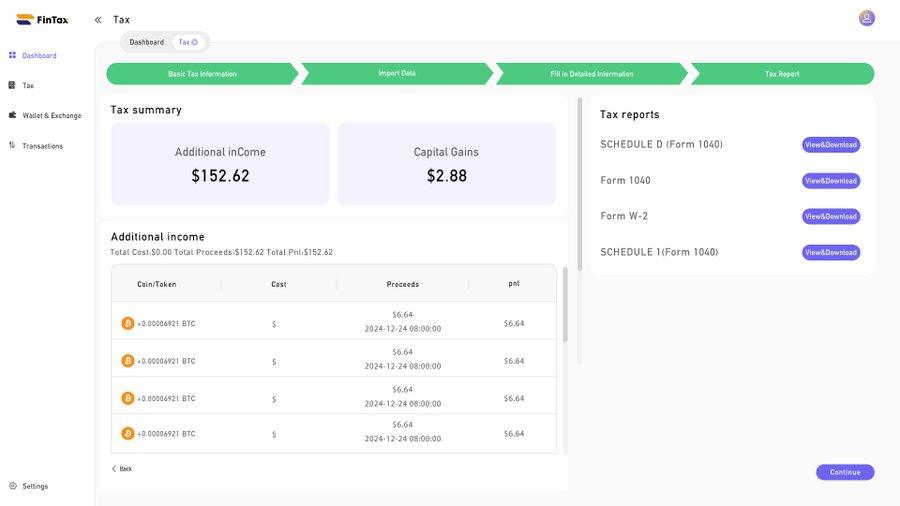

每种方法都有其优势和局限,您需要根据自身情况做出明智选择,以确保合规并最大化税务效益。对此,我们推荐您使用专业的加密资产管理和税务申报软件FinTax。

· 支持多种成本基础方法: FinTax 支持包括FIFO、LIFO和HIFO等多种成本基础方法,能根据您的选择,自动计算不同方法下的税务影响。

· 支持美国多种税表:FinTax支持包括 Schedule D, W-2, Schedule 1以及Form 1040等美国税表,计算结果经专业税务师验证,全面满足您的报税需求。

· 10分钟报税:您只需将您的加密钱包和交易所链接到FinTax,几分钟内即可安全导入所有交易数据,并生成详细的税务报告.FinTax帮助您作出最优选择,节省大笔税款!

Send this FinTax note to your team.